Ruhestandsplanung - einfach erklärt

Warum Ruhestandsplanung?

Die meisten Menschen haben ein Eigenheim oder/und besitzen Finanz- oder sonstige Bankprodukte. Bei den meisten bestehenden Angeboten der Banken, der Finanzberater und der Versicherer, bleiben in der Beratung und beim Abschluss folgende drei, finanziell nahezu überlebenswichtigen Punkte jedoch unbehandelt.

| Falsche Laufzeitberechnung | |

| Die zugrunde liegenden Angebote und Berechnungen enden meist mit der im Alter von 67 Jahren wahrscheinlich erreichten Rente oder der voraussichtlichen Kapitalauszahlung zu diesem Zeitpunkt. Wie lange jedoch dieses Geld eine ausreichende Rente ermöglicht, bleibt unbehandelt. Das Langlebigkeitsrisiko wird verschwiegen. Dabei ist dies die wichtigste aller Fragen: "Wie lange reicht dieses Geld eigentlich, nach Inflation und Steuern?" |

| Inflation und Steuern vernichten Ihre Rente | |

| Die kalkulierten Renten werden im Laufe der Zeit durch die mögliche Inflation und die zu bezahlenden Steuern immer weniger reale Kaufkraft bringen und oftmals bis hin zu heutigem Hartz IV Niveau sinken. Die Klienten werden zu einem relativ leicht berechenbaren Zeitpunkt verarmen und ein persönliches Desaster erleben. |

| Nicht ausreichend kalkulierte Mehrausgaben im Alter | |

|

Darüber hinaus berücksichtigen die meisten Anleger im Vermögensaufbau nicht ausreichend den langfristig immer wieder zusätzlich bestehenden und wachsenden Kapitalbedarf. Beispiele:

|

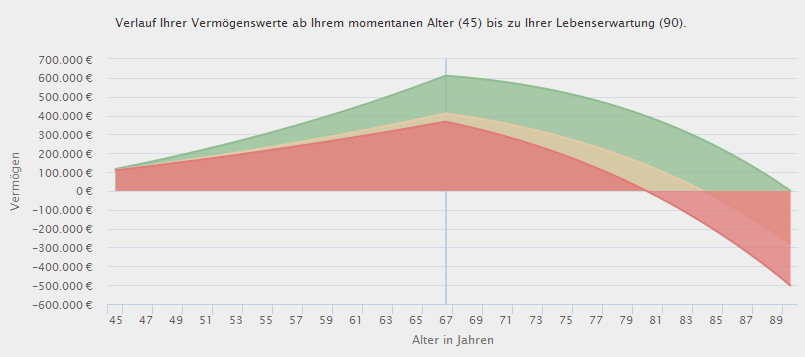

Ziel ist es, die grüne Kurve zu erreichen

Beraten werden heißt Wissen erhalten

- Schritt 1: Kennenlernen - Wo wollen Sie hin?

In einem ersten Gespräch lernen wir uns kennen und finden zusammen heraus, was Ihnen wichtig ist, welche Ziele und Wünsche Sie haben und welche Fragen Sie aktuell haben. - Schritt 2: Übersicht – Was ist schon da?

Im zweiten Schritt erstellen wir eine Übersicht über Ihren Finanzstatus. Wir müssen herausfinden, ob Ihre Investition in die Zukunft reicht oder ob Sie eine Versorgungslücke haben. Dazu betrachten wir alle notwendigen Punkte: Ihre Einnahmen und Ausgaben, Versicherungsverträge, Geldanlagen und so weiter. - Schritt 3: Plan erstellen

Wenn alle Punkte klar sind, erarbeiten wir zusammen einen Plan, sozusagen einen persönlichen Reiseführer in Ihren Ruhestand: Wann wird in welcher Höhe Geld in welche Anlagen investiert, damit Sie im Ruhestand finanziell frei sind? - Schritt 4: Plan umsetzen und optimieren

Und dann gibt es nur noch eines: Plan umsetzen und jedes Jahr kontrollieren, ob alles passt.

Meine Leistungen als Ruhestandsplaner

Meine Leistungen sind ausschließlich und speziell für ein einziges Ziel entwickelt, für Ihre finanzielle Freiheit im Alter.

- Ruhestandsplanung, Ruhestandsbilanz

- Vermögensaufbau und Vermögenssicherung für Ihre unterschiedlichen Lebensphasen und für Ihren finanziell unabhängigen Ruhestand

- Existentielle Sicherung für Aktiv- und Ruhestandsphase

- Staatliche Förderungen für die Ruhestandsplanung

- Sicherung Ihres Ruhestandsvermögens vor Währungsreform, Inflation und Steuer

- Heilung von privater Altersvorsorge

- Heilung von Pensionszusagen und BAV

Dafür begleite ich Sie langfristig und von Anfang an zuverlässig! Dafür übernehme ich Verantwortung!

Die Information über meine Tätigkeit ist kostenlos. Im Falle einer Mandatsübernahme garantiere ich, wie gesetzlich vorgeschrieben, hundertprozentige Kostentransparenz.

Das kann und will ich nicht:

- Ich bin ausschließlich für die Ruhestandsplanung spezialisiert und tätig.

- Ich habe und will somit keinen Bauchladen an Finanzprodukten anbieten.

- Ich spekuliere nicht mit hoch riskanten Produktlösungen.

- Ich vermeide, wo es geht, die Einschränkung der jederzeitigen Liquidität.

Achten Sie in Ihrer Ruhestandsplanung auf folgende Punkte

Es gibt oft Dinge, die leider nicht oder nur zu wenig beachtet werden:

- Die meisten Menschen wollen verständlicherweise größtmögliche Sicherheit und übersehen dabei, dass Inflation und Steuer langfristig die Kaufkraft ihres Vermögens zerstören.

- Falsche oder zu geringe Vermögensstreuung erhöht die Risiken.

- Keine Überwachung und Regulierung der Vermögensstreuung erhöht die Risiken.

- Der tatsächlich benötigte Kapitalbedarf ist fast immer größer als befürchtet.

- Es wird nicht diszipliniert und zu wenig Vermögen aufgebaut, obwohl dies in der Regel möglich ist.

Verlassen Sie sich nicht auf den Staat!

Bedenken Sie, die geburtenstarken Jahrgänge kommen ins Rentenalter. Die Beitragszahler werden weniger. "Googeln" Sie mal nach, was das bedeuten wird für realistische Rentenhöhen, Pflege/Krankenkosten, fallende Immobilienpreise.